고 물 가 시 대 아끼며 즐기는 직장인

[연말정산] 다가온 2023 귀속 연말정산~! 꼼꼼히 체크해서 고물가시대 아껴보자!(소득세법개정 1편) 본문

어느새 다가온 23년도 연말정산~!

올해는 어떤 개정사항이 생겼는지 같이 살펴보려고 해요

사소해 보이지만 몰라서 손해 보는 부분은 없어야겠죠!

'민생 경제 회복' 이라는 기조에 따라 공제 대상이 확대 되거나,

공제 한도가 상향 되는 등의 개정내용이 눈에 띕니다!

1. 식대 비과세 한도 확대

(소득세법 제12조, 소득세법 시행령 제17조의2, 제19조)

외식비 등 물가 상승을 반영, 근로자의 경제적 부담을 완화하기 위해

근로자가 받는 식사대에 대한 비과세 한도를 상향 합니다.

[비과세되는 식사대 범위]

- 사내급식 등을 제공받지 않는 근로자가 받는 식사대

- 음식물을 제공받지 않는 종교 관련 종사자가 소속 종교 단체로부터 받는 식사대

* 유의사항

비과세 식사대의 경우 종전에는 지급명세서를 제출대상에서 제외되었으나,

2023년 2월 28일이 속하는 과세기간분에 대한 지급명세서 제출분부터는 제출대상에 포함됨

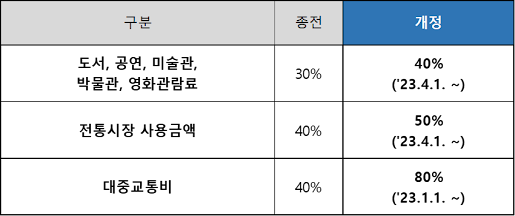

2. 신용카드 등 사용금액 소득공제 확대

(조세특례제한법 제 126조의 2)

대중교통비 등 부담을 경감하기 위하여 공제율이 상향 됩니다.

[대상]

도서, 공연, 미술관, 박물관, 영화관람료* 및 전통시장에서 사용한 금액, 대중교통비

*영화관람료는 '23.7.1. 이후 사용분부터 적용

[소득공제율]

[공제한도]

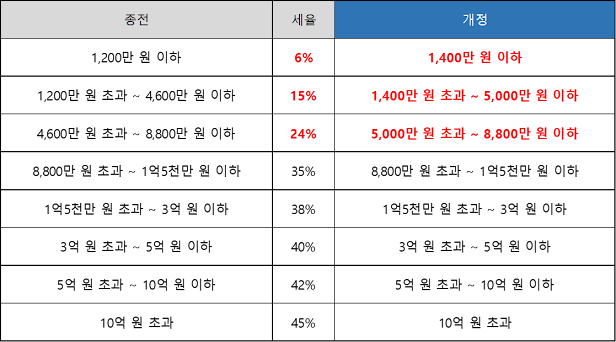

3. 소득세 과세표준 구간 조정

(소득세법 제55조 제1항)

서민과 중산층의 세 부담 완화를 위해 소득 과세표준 하위 3구간을 조정합니다.

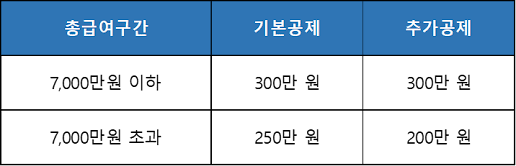

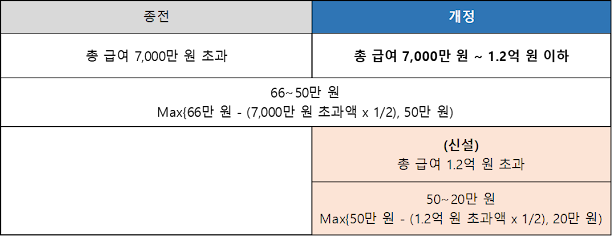

4. 근로소득세액공제 한도 축소

(소득세법 제59조)

총 급여 1.2억 원 초과자의 공제 한도가 신설되어 고소득 근로자에 대한 근로소득세액공제 한도가 축소 됩니다.

[공제율]

- 산출세액 130만 원 이하: 55%

- 산출세액 130만 원 초과: 30%

[공제한도]

- 총 급여 3,300만 원 이하: 74만원

- 총 급여 3,300만 원 ~ 7,000만 원 이하: 74만 원 ~ 66만 원

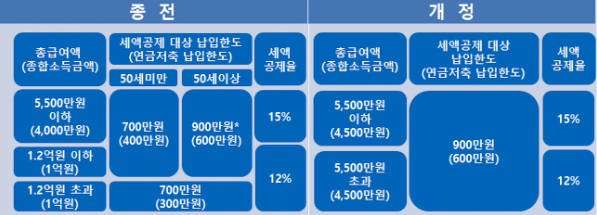

5. 연금계좌 세제혜택 확대

(소득세법 제59조의 3, 제64조의4 신설, 소득세법 시행령 제40조의2)

개인연금 및 퇴직 연금의 노후소득 보장 강화를 위해 연금 계좌 세제 혜택이 확대 됩니다.

1) 세액공제 대상 납입한도 확대 및 종합소득 기준 합리화

① 세액공제 기준 금액을 총 금여액 5,500만 원, 총합소득금액 4,500만 원으로 통일합니다.

② 세액공제대상 납입 한도는 연금 저축 600만 원, 퇴직 연금을 포함하면 900만 원 한도로 통일 합니다.

2) 연금계좌 추가납입 항목 신설

- 연금계좌 납입 한도

연금저축 + 퇴직연금: 연간 1,800만 원

- 추가납입 가능 항목

ISA계좌 만기 시 전환금액

<신설>

1주택 고령가구*가 가격이 더 낮은 주택으로 이사한 경우 그 차액(1억 원 한도)

* 부부 중 1인 60세 이상

이상으로 다가온 23년도 연말 정산에서 어떠한 개정사항이 생겼는지 알아봤습니다!

더욱 자세한 내용은 국세청 홈페이지에서도 확인하실 수 있어요.

별로 중요하지 않아 보이는 숫자도, 막상 감면/공제 되는 세금을 보면

납세자의 체감이 클 수 밖에 없는데요.

이러한 부분을 모르고 넘어가지 말고, 꼼꼼히 체크해서

고물가시대에 조금이라도 더 아껴봅시다!

긴 글 읽어주셔서 감사합니다.

- 연말정산 미리하는 직장인-

국세청 홈페이지: https://www.nts.go.kr/nts/main.do